Relatório Técnico — Case Flash: Acompanhamento de Cartões Ativos para Quarterly Mastercard Reporting (QMR)

1. Contextualização do Problema

A Flash tem o desafio de acompanhar e reportar indicadores de uso e status de cartões corporativos aos seus stakeholders internos e externos, incluindo a Mastercard.

Esses indicadores precisam refletir, de forma confiável e automatizada, o ciclo de vida de cada cartão, desde a emissão até a expiração ou encerramento, além de permitir monitorar adoção, bloqueios temporários e volume de transações.

Para isso, foi desenvolvido um pipeline analítico que:

- carrega e trata dados brutos de cartões, status e transações;

- aplica validações e limpeza de dados;

- modela camadas intermediárias e analíticas (staging e mart);

- possibilita consultas SQL e visualizações de acompanhamento de métricas trimestrais.

Pontos centrais para desenvolvimento da análise:

- Construir o relatório trimestral de cartões conforme definições da Mastercard (QMR).

- Analisar a adoção de cartões contactless e propor estratégias para aumentar essa adoção.

- Monitorar bloqueios temporários e expiração de cartões, identificando gargalos operacionais.

2. Fontes de Dados

Três tabelas foram fornecidas em formato CSV, contendo informações brutas sobre cartões, histórico de status e transações:

| Tabela | Linhas | Colunas | Descrição |

|---|---|---|---|

| cards | 288.093 | 5 | Cadastro básico dos cartões emitidos (número, modelo, empresa, colaborador e validade). |

| cards_status | 498.219 | 6 | Histórico de status de cada cartão (aberto, bloqueado, encerrado) com datas de início e fim. |

| cards_transactions | 13.979.889 | 4 | Transações realizadas pelos cartões, com data e valor monetário. |

Os arquivos foram disponibilizados em uma pasta pública no Google Drive e são baixados automaticamente no notebook via integração com gdown, eliminando a necessidade de configuração manual do Drive.

3. Diagnóstico e Análise Exploratória dos Dados Brutos (Data Profiling)

Antes de iniciar a modelagem, foram executadas diversas checagens de qualidade e consistência, com o objetivo de compreender as particularidades das tabelas e identificar necessidades de limpeza.

As principais verificações incluíram:

- Contagem de nulos e duplicados;

- Cardinalidade e unicidade de chaves (

card_number); - Formatos e coerência de datas (

valid_thru,started_at,ended_at,transaction_date); - Sobreposição de intervalos de status;

- Integridade relacional entre tabelas (

card_numberpresente em todas).

Resultados das checagens

| Tabela | Problemas encontrados | Impacto | Ação recomendada |

|---|---|---|---|

| cards_raw | Campos company_id e employee_id com ~0.04% de nulos; valid_thru em formato texto "MM/YY". |

Pode dificultar joins e análises de expiração. | Substituir nulos por "unknown" e converter validade para datetime (último dia do mês). |

| cards_status_raw | 24 mil duplicatas exatas; 57,8% de ended_at nulos; 9.251 cartões com intervalos sobrepostos. |

Risco de inconsistência temporal e duplo status ativo. | Remover duplicatas, normalizar status (open, temporarily_blocked, terminated) e ajustar sobreposições. |

| transactions_raw | card_number armazenado como float com vírgulas; 19% dos cartões nunca transacionaram; timezones inconsistentes. |

Impede join e métricas precisas de uso. | Corrigir tipo (int64), limpar formatação e criar flag has_transaction; padronizar timezones para tz-naive UTC. |

Essas análises foram essenciais para desenhar a camada staging, garantindo padronização e qualidade antes de construir os indicadores.

4. Preparação e Arquitetura de Dados

O ambiente analítico foi desenvolvido em Google Colab (disponível aqui), com as seguintes camadas e tecnologias:

Stack técnica utilizada

- Pandas → ETL (extração, transformação e carga) dos dados (camadas raw e staging).

- DuckDB → para consultas SQL simulando o consumo no warehouse (camada mart).

- Pandas + Matplotlib → para visualizações rápidas e preparação dos outputs para dashboard.

Arquitetura lógica do pipeline

Google Drive (CSV público)

↓

Ingestão automática (gdown)

↓

Camada RAW (dados brutos em Pandas)

↓

Camada STAGING (Pandas)

- Conversão de tipos e normalização de status

- Deduplicação e correção de datas

- Criação de colunas auxiliares

↓

Camada MART (Pandas)

- Métricas trimestrais por cartão

- Indicadores de adoção contactless e bloqueios temporários

↓

Consultas SQL (DuckDB)

↓

Visualizações (Pandas / Matplotlib)

Estrutura de tabelas no pipeline

| Camada | Tabela | Descrição |

|---|---|---|

| Staging | stg_cards |

Cartões tratados, com validade em formato data e IDs padronizados. |

stg_cards_status |

Histórico de status deduplicado e normalizado (open / temporarily_blocked / terminated). | |

stg_transactions |

Transações com card_number corrigido, year_quarter derivado e timestamps padronizados. |

|

| Mart | mart_qmr_cards_quarterly |

Base trimestral com cartões emitidos, terminados, ativos e com transações. |

mart_contactless_adoption |

Métrica de adoção de cartões contactless por trimestre. | |

mart_contactless_by_company |

Adoção contactless detalhada por empresa, status e uso. | |

mart_blocked_and_expiring |

Indicadores operacionais de bloqueios e expiração próxima. | |

mart_stuck_blocked_cards |

Cartões que permanecem bloqueados sem reativação. | |

mart_stuck_blocked_by_company |

Detalhamento por empresa dos cartões que permaneceram bloqueados. | |

mart_expiring_by_company |

Cartões próximos da expiração, detalhados por empresa. |

Camada MART — Pergunta 1: Relatório Trimestral Mastercard

A mart mart_qmr_cards_quarterly foi desenvolvida conforme as definições oficiais do documento Issuing Definitions — Mastercard, contemplando os seguintes indicadores trimestrais:

| Métrica | Descrição |

|---|---|

| cards_begin_q | Cartões ativos (open ou temporarily_blocked) no primeiro dia do trimestre. |

| new_cards_in_q | Cartões emitidos desde o final do trimestre anterior. |

| terminated_in_q | Cartões encerrados dentro do trimestre. |

| cards_end_q | Cartões ativos no último dia do trimestre. |

| cards_with_tx_q | Cartões que realizaram ≥1 transação no trimestre. |

Além disso, a mart foi detalhada em níveis de status (open, temporarily_blocked, total), alinhando-se às colunas do relatório trimestral da Mastercard (QMR).

Esses indicadores são utilizados como base para o relatório regulatório e operacional interno.

Camada MART — Pergunta 2: Adoção de Cartões Contactless

mart_contactless_adoption

A mart mart_contactless_adoption mede a adoção de cartões contactless por trimestre, calculando:

- Total de cartões ativos (

active_cards_end_q); - Total e percentual de cartões contactless (

contactless_cards_end_q,pct_contactless_end_q); - Total e percentual de cartões PIN (

pin_cards_end_q,pct_pin_end_q).

Essas métricas permitem acompanhar a evolução da migração de tecnologia PIN → Contactless, auxiliando nas metas de rollout.

mart_contactless_by_company

Com o objetivo de identificar onde concentrar os esforços de substituição e comunicação, foi criada a mart mart_contactless_by_company, que cruza informações de modelo do cartão, empresa, status e uso real.

| Métrica | Descrição |

|---|---|

| active_cards_end_q | Cartões ativos no fim do trimestre. |

| contactless_cards_end_q | Cartões contactless ativos. |

| pin_cards_end_q | Cartões PIN ativos. |

| pct_contactless_end_q | Percentual de adoção contactless na empresa. |

| active_cards_with_tx_q | Cartões com transações no trimestre (engajamento real). |

| pct_active_cards_with_tx_q | Percentual de uso entre os ativos. |

| cards_expiring_next_90d | Cartões que vencem em até 90 dias (oportunidade de substituição). |

Essa mart viabiliza análises de priorização, como:

- empresas com maior volume absoluto de cartões PIN ainda ativos;

- empresas com baixa adoção contactless mas alto uso do cartão (oportunidade de incentivo);

- empresas com muitos cartões legados próximos do vencimento (substituição proativa).

Camada MART — Pergunta 3: Saúde Operacional e Expiração de Cartões

A terceira etapa do case trata da análise de bloqueios temporários e expiração de cartões, buscando identificar gargalos operacionais e oportunidades de melhoria na reativação e reemissão.

Foram desenvolvidas quatro marts complementares, cobrindo os subitens da questão:

mart_blocked_and_expiring Monitora a saúde operacional geral da base em cada trimestre, consolidando:

| Métrica | Descrição |

|---|---|

| temporarily_blocked_cards | Cartões em bloqueio temporário ao final do trimestre. |

| avg_blocked_duration_days | Tempo médio de duração dos bloqueios temporários. |

| cards_expiring_next_30d | Quantidade de cartões que expiram nos 30 dias seguintes ao fim do trimestre. |

Esses indicadores permitem acompanhar tendências de bloqueio, detectar aumento anômalo e antecipar ciclos de renovação.

mart_stuck_blocked_cards Identifica cartões que permanecem bloqueados após o trimestre seguinte, sem terem sido reativados (open) nem encerrados (terminated).

| Métrica | Descrição |

|---|---|

| total_prev_blocked | Total de cartões bloqueados no trimestre anterior. |

| stuck_blocked_cards | Cartões que continuaram bloqueados no trimestre seguinte. |

| pct_stuck_blocked | Percentual de cartões que não foram reativados ou encerrados. |

| avg_blocked_age_days | Idade média dos bloqueios ainda ativos (em dias). |

Essa mart oferece uma visão sobre ineficiências de reativação e impacto na ativação dos colaboradores, orientando estratégias de comunicação e melhorias no fluxo de desbloqueio.

mart_stuck_blocked_by_company Detalha, por empresa, o volume e proporção de cartões que permaneceram em bloqueio temporário (“temporarily blocked”) de um trimestre para o seguinte.

| Coluna | Descrição |

|---|---|

year_quarter |

Trimestre de referência |

company_id |

Identificador da empresa emissora dos cartões |

total_prev_blocked |

Total de cartões bloqueados no final do trimestre anterior |

stuck_blocked_cards |

Cartões que continuaram bloqueados no trimestre seguinte |

pct_stuck_blocked |

Percentual de cartões ainda bloqueados |

avg_blocked_age_days |

Idade média dos bloqueios ativos por empresa |

Esta mart alimenta o ranking de “Top empresas com maior volume de cartões ainda bloqueados”, utilizado na análise da Questão 3.1 para detecção de clusters corporativos com retenção operacional anômala.

mart_expiring_by_company

Complementarmente, a mart_expiring_by_company foi criada para apontar empresas com maior volume de cartões próximos da expiração, permitindo ações preventivas de substituição por contactless.

| Métrica | Descrição |

|---|---|

| cards_expiring_next_90d | Cartões com validade dentro dos próximos 90 dias. |

| company_id | Empresa titular dos cartões. |

| year_quarter | Trimestre de referência. |

Essa visão possibilita priorizar empresas com alto volume de cartões legados prestes a vencer, reduzindo o risco de impacto em massa e otimizando o cronograma de reemissão.

Com as marts combinadas, é possível monitorar:

- Bloqueios persistentes: gargalos de reativação e potenciais causas de atrito com o titular.

- Tendência de bloqueios temporários: impacto operacional e necessidade de automatizar fluxos de reativação.

- Cartões próximos da expiração: planejamento proativo de substituição e migração para modelos contactless.

Essas análises respondem diretamente aos subitens da Questão 3 do case e integram a camada final de monitoramento contínuo do pipeline analítico.

5. Resultados e Insights

Pergunta 1 – Relatório Trimestral Mastercard (Q1 a Q3 2023)

Tabela 1 – Indicadores Trimestrais de Cartões – Q1 a Q3 2023

| Trimestre | Cards at Beginning (Open) | Cards at Beginning (Temp Blocked) | Cards at Beginning (Total) | New Cards During Quarter | Cards Terminated During Quarter | Cards at End (Open) | Cards at End (Temp Blocked) | Cards at End (Total) | Cards with ≥ 1 Transaction |

|---|---|---|---|---|---|---|---|---|---|

| 2023 Q1 | 158.625 | 1.181 | 159.806 | 31.800 | 4.686 | 181.508 | 5.373 | 186.881 | 128.113 |

| 2023 Q2 | 181.769 | 5.382 | 187.151 | 42.687 | 8.629 | 215.200 | 5.681 | 220.881 | 155.331 |

| 2023 Q3 | 215.727 | 6.064 | 221.791 | 48.187 | 11.061 | 251.915 | 6.092 | 258.007 | 174.052 |

Interpretação e principais insights

1. Crescimento contínuo da base

- A base ativa de cartões (open + temporarily blocked) cresceu 61 % entre o 1º e o 3º trimestre de 2023:

de 159,8 mil → 258,0 mil cartões. - O crescimento é consistente trimestre a trimestre, mostrando expansão sustentada da operação e forte emissão de novos cartões.

2. Nova emissão (“New Cards During Quarter”)

- O número de novos cartões emitidos aumenta de 31,8 mil → 48,2 mil entre Q1 e Q3 (+51 %).

- Isso indica aceleração de aquisição e onboarding, com provável expansão da base de clientes corporativos.

3. Encerramentos e bloqueios

- Encerramentos (terminated) também aumentam gradualmente (4,7 k → 11,1 k), não havendo aumento significativo na taxa de encerramentos de Q2 para Q3 (4,61 % → 4,99 %), possivelmente por maturidade da base e ciclo natural de substituição.

- A quantidade de cartões temporarily blocked permanece baixa (~2,4 % da base), sugerindo boa saúde operacional e poucos casos de inatividade prolongada.

4. Uso e Engajamento

- Os cartões com pelo menos uma transação sobem de 128 mil (Q1) para 174 mil (Q3), acompanhando o crescimento da base (+36 %).

- A taxa de engajamento (cartões com transação ÷ base ativa) mantém-se estável ao longo dos trimestres (Q1: 68,5 % → Q2: 70,3 % → Q3: 67,4 %), demonstrando que o aumento de emissões não compromete o uso efetivo.

5. Síntese geral

- O ciclo de 2023 mostra crescimento acelerado e sustentável na base de cartões, com controle de encerramentos e manutenção da qualidade operacional.

- A operação entra em Q4 com base consolidada e forte engajamento, cenário ideal para priorizar estratégias de migração para contactless e redução de bloqueios.

Recomendações

- Adicionar no dashboard o indicador de engajamento percentual para monitorar evolução de uso trimestral.

- Cruzar os resultados com dados de adoção de contactless, bloqueios e expirações próximas, para avaliar impacto das emissões sobre a adoção tecnológica e saúde operacional da base.

Pergunta 2 – Adoção de Cartões Contactless (Q3 2023 e projeção Q4)

A segunda questão do case tem como objetivo analisar o nível atual de adoção tecnológica da base de cartões e propor estratégias quantitativas e operacionais para aumentar a proporção de cartões contactless até o final do 4º trimestre de 2023.

Tabela 2 – Percentual de Cartões Contactless (Fim do 3º Trimestre de 2023)

| Trimestre | Total de Cartões Ativos | Cartões Contactless | % Contactless |

|---|---|---|---|

| 2023 Q3 | 258.007 | 204.914 | 79,42 % |

Insight:

Ao final do 3º trimestre de 2023, 79,42 % da base ativa de cartões já era contactless, restando cerca de 53 mil cartões PIN (modelos antigos que exigem inserção e digitação de senha).

Esses cartões representam o estoque legado que deve ser gradualmente convertido para a nova tecnologia, consolidando a modernização da base.

Estratégias de Crescimento da Adoção Contactless

Foram modeladas três alavancas de crescimento, cada uma com base em uma oportunidade operacional identificada na mart mart_contactless_by_company.

Abaixo estão os resultados consolidados, com projeção do ganho percentual na taxa global de adoção.

| Alavanca | Descrição | % Contactless Projetado | Ganho p.p. sobre Q3 |

|---|---|---|---|

| 1. Substituição no vencimento (Reemissão automática) | Converter automaticamente os cartões PIN que vencem nos próximos 90 dias em contactless | 82,75 % | +3,33 p.p. |

| 2. Migração ativa em empresas com baixo %contactless e alto uso | Substituir cartões PIN em clientes com adoção <40% e uso ≥40% (≥20 cartões ativos) | 81,84 % | +2,41 p.p. |

| 3. Política padrão para contas legadas | Implementar política de reemissão obrigatória contactless em clientes 100% PIN e de baixo uso (<20%) | 79,56 % | +0,14 p.p. |

Interpretação e Principais Insights

1. Estado atual

- A base apresenta 79,4 % de adoção contactless, um patamar elevado de maturidade tecnológica.

- Os cerca de 20 % de cartões PIN restantes concentram-se em poucos clientes corporativos, configurando uma oportunidade clara de ganho rápido com ações dirigidas.

2. Alavanca 1 — Substituição no vencimento (ganho orgânico e seguro)

- Apenas com a reemissão natural dos cartões PIN que expiram em até 90 dias, a taxa de adoção subiria de 79,4% → 82,75% (+3,33 p.p.).

- Essa é uma ação sem custo incremental, pois aproveita o fluxo normal de substituição de cartões.

- Recomendação: priorizar a atualização dos templates de reemissão e garantir que todo cartão novo emitido seja contactless.

3. Alavanca 2 — Migração ativa em clientes de alto uso e baixa adoção Foi identificado um grupo de 10 empresas prioritárias que possuem:

- Adoção contactless <40%,

- Engajamento alto (≥40% dos cartões ativos transacionaram),

- Bases relevantes (≥20 cartões ativos).

| Empresa* | Cartões Ativos | % Contactless | % com Transação |

|---|---|---|---|

| C483d | 23 | 0,00% | 65,2% |

| C26da | 29 | 3,45% | 55,2% |

| C20ff | 77 | 7,79% | 92,2% |

| Cb3f4 | 55 | 9,09% | 61,8% |

| C4e4b | 31 | 9,68% | 41,9% |

| C4a91 | 64 | 10,94% | 85,9% |

| C0968 | 43 | 11,63% | 67,4% |

| C3fe1 | 25 | 12,00% | 44,0% |

| C2529 | 22 | 13,64% | 86,4% |

| C0345 | 28 | 14,29% | 78,6% |

*Os IDs das empresas receberam máscaras para melhor identificação visual no estudo.

Impacto estimado:

Caso todos os cartões PIN dessas empresas sejam substituídos por contactless, a taxa global subiria de 79,4% → 81,84%, um ganho adicional de +2,41 p.p..

Interpretação:

Esses clientes representam o perfil ideal para uma campanha ativa de substituição, pois:

- os usuários já usam intensamente o cartão,

- e a migração traria grande impacto na percepção de experiência, reduzindo fricções no uso diário.

4. Alavanca 3 — Contas legadas com baixo uso (política de emissão padrão)

- Foram identificadas 2 empresas (Cc048 e Ceb26 *), ambas 100% PIN e sem transações no trimestre.

- O impacto direto na taxa global é baixo (+0,14 p.p.), mas essas contas são operacionalmente críticas, pois:

- mantêm estoques de cartões desatualizados,

- e podem voltar a emitir PINs se a política padrão não for revisada.

*Os IDs das empresas receberam máscaras para melhor identificação visual no estudo.

Síntese e Recomendações

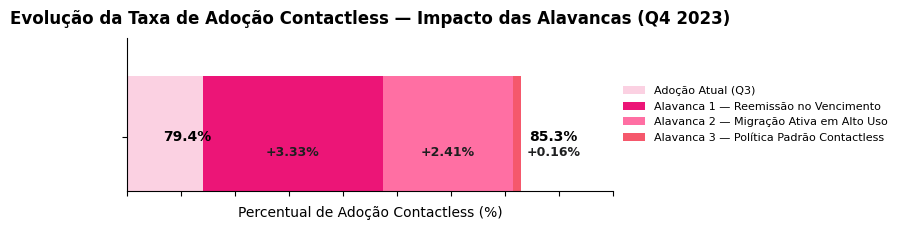

Combinando as três alavancas, a taxa de adoção contactless poderia subir de 79,42 % → 85,3 % até o final do 4º trimestre de 2023, um ganho total de +5,88 p.p. (Figura 1).

Figura 1 – Projeção de Adoção Contactless com Implementação das Três Alavancas

Figura 1 – Projeção de Adoção Contactless com Implementação das Três Alavancas

| Cenário | Estratégia aplicada | % Contactless Global | Ganho acumulado |

|---|---|---|---|

| Q3 atual | Situação real no fim do trimestre | 79,42% | — |

| + Alavanca 1 | Reemissão de cartões PIN que vencem em 90 dias | 82,75% | +3,33 p.p. |

| + Alavanca 2 | Substituição ativa em empresas de alto uso e baixa adoção | 81,84% | +2,41 p.p. |

| + Alavanca 3 | Política “toda reemissão é contactless” para contas legadas | 79,56% | +0,14 p.p. |

| Projeção total combinada (1 + 2 + 3) | Implementação simultânea das três frentes | 85,3% | +5,88 p.p. |

Pergunta 3 – Saúde Operacional e Expiração de Cartões

A Questão 3 avalia a saúde operacional do produto a partir dos indicadores de bloqueios temporários e cartões próximos da expiração, identificando oportunidades de reativação, redução de backlog e otimização do processo de reemissão.

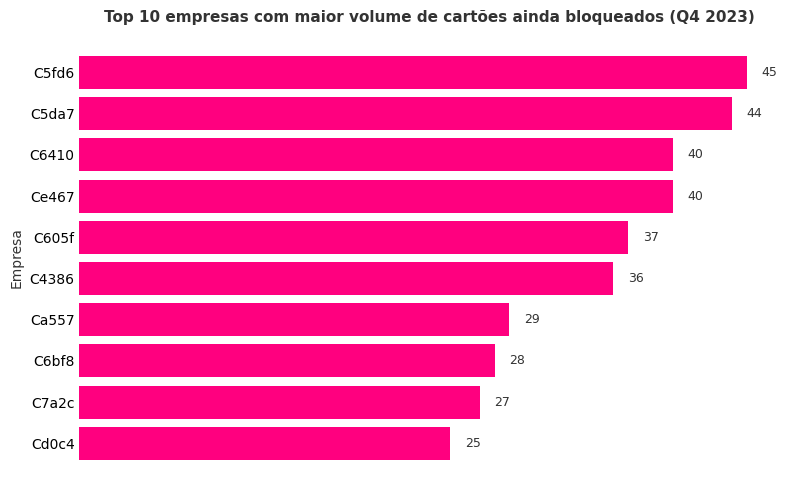

3.1. Cartões “temporarily blocked” que permaneceram bloqueados

| Trimestre | Total bloqueados (Q-1) | Continuaram bloqueados (Q) | % Stuck | Idade média (dias) |

|---|---|---|---|---|

| 2023Q3 → 2023Q4 | 6 092 | 5 432 | 89,17 % | 220 |

Interpretação e principais insights

- Cerca de 9 em cada 10 cartões bloqueados no fim do Q3 continuaram bloqueados no Q4, mostrando baixa taxa de reativação e processos ineficientes de desbloqueio.

- O aging médio de 220 dias evidencia que parte desses bloqueios é antiga, sugerindo inatividade ou falhas na governança operacional.

- As empresas C5fd6, C5da7, C6410, Ce467 e C605f (Figura 2) concentram 100% de cartões bloqueados persistentes, indicando focos de atenção específicos.

Figura 2 – Top 10 Empresas com Maior Percentual de Cartões Bloqueados Persistentes (Q4 2023). Os IDs das empresas receberam máscaras para melhor identificação visual no estudo.

Figura 2 – Top 10 Empresas com Maior Percentual de Cartões Bloqueados Persistentes (Q4 2023). Os IDs das empresas receberam máscaras para melhor identificação visual no estudo.

Recomendações

- Auditar as causas dos bloqueios persistentes nessas empresas (fraude, inatividade, falhas de KYC ou operação).

- Implementar alertas automáticos para aging > 60 dias e dashboards de acompanhamento do “Stuck Blocked Rate”.

- Criar campanhas de reengajamento direcionadas aos titulares com bloqueio superior a 90 dias.

- Definir meta trimestral de redução do indicador (

pct_stuck_blocked < 50%).

3.2. Alta taxa de cartões “temporarily blocked”: impactos e recomendações

| Trimestre | % Bloqueados no Fim | % Bloqueados com Uso Recente |

|---|---|---|

| 2023Q3 | 2,36 % | 24,5 % |

Interpretação e principais insights

- A proporção de cartões bloqueados é baixa (~2,5%), porém, cerca de 1 em cada 4 cartões bloqueados ainda tinham uso recente, o que indica impacto direto em usuários ativos: titulares que poderiam estar usando o cartão, mas estão impedidos.

- Esse quadro representa potencial queda de satisfação dos usuários.

Recomendações

- Criar fila priorizada de desbloqueio para cartões bloqueados com transações nos últimos 30 dias.

-

Estabelecer SLA máximo de 5 dias para resolução de bloqueios temporários.

- Incorporar os KPIs de bloqueio (

pct_blocked_end,avg_blocked_duration_days) ao painel de saúde operacional trimestral.

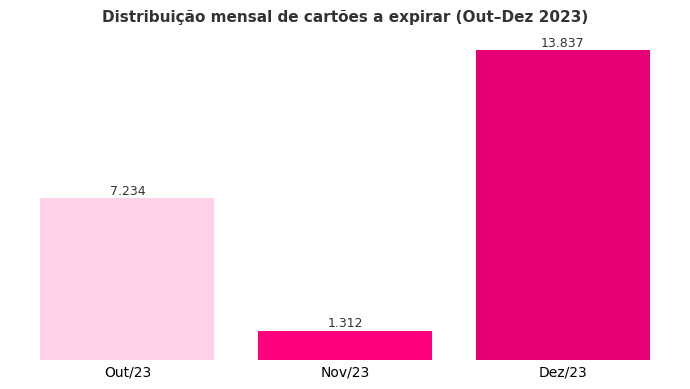

3.3. Cartões próximos da expiração (90 dias seguintes)

| Trimestre | Cartões a expirar em 90 dias | % PIN dos expirando |

|---|---|---|

| 2023Q4 | 25 267 | 100 % PIN |

| Mês | Cartões a expirar |

|---|---|

| Out/23 | 7 234 |

| Nov/23 | 1 312 |

| Dez/23 | 13 837 |

Interpretação e principais insights

- Há 25 mil cartões com expiração próxima, com pico concentrado em dezembro (55%) (Figura 3).

- O mix mostra que 100% dos cartões prestes a vencer ainda são PIN, o que representa uma oportunidade clara de upgrade tecnológico para contactless.

- As empresas Ce305, C1bf2, C5da7, C9005 e Cb6bc concentram os maiores volumes e devem ser priorizadas na substituição.

Figura 3 – Distribuição Mensal de Cartões a Expirar (Out–Dez 2023)

Figura 3 – Distribuição Mensal de Cartões a Expirar (Out–Dez 2023)

Recomendações

- Implementar um plano escalonado de reemissão (Out–Dez/2023), alinhando a capacidade operacional ao volume previsto.

- Reemitir todos os cartões PIN como contactless, acelerando a adoção tecnológica e reduzindo o retrabalho futuro.

- Enviar comunicações automáticas aos titulares sobre reemissão e ativação dos novos cartões.

- Monitorar o indicador “reissued_before_expiry” (meta > 95%) para garantir fluidez operacional.

6. Conclusões e Próximos Passos

Síntese Analítica

O pipeline desenvolvido permitiu estruturar uma visão completa do ciclo de vida dos cartões Flash, desde a emissão até o uso e encerramento, com indicadores trimestrais robustos e auditáveis.

A análise dos trimestres de 2023 evidencia:

- Crescimento sustentado da base ativa de cartões (+61% no ano);

- Engajamento estável (~70% de cartões com transações por trimestre);

- Alta adoção tecnológica, com 79,4% de cartões contactless no Q3;

- Eficiência operacional, mas com backlog de bloqueios persistentes (89%) e 25 mil cartões PIN a expirar em 90 dias — pontos críticos de reativação e reemissão.

Esses achados sustentam a necessidade de ações integradas entre Produto, Operações e Customer Success, com foco em reduzir fricções na jornada do usuário, aumentar a taxa de ativação e consolidar a experiência contactless como padrão Flash.

Recomendações Estratégicas

- Otimizar a ativação e o engajamento inicial (B2C)

Inspirado nas melhores práticas do mercado de fintechs e benefícios corporativos, recomenda-se a criação de um programa EMOB (“Early Month on Book”) de 90 dias, com foco em:

- Onboarding digital simplificado e sem atritos (OCR, notificações push, progresso visual);

- Incentivo à primeira transação (cashback simbólico ou pontos bônus);

- Comunicação automatizada em múltiplos canais nos primeiros 90 dias.

Meta sugerida: elevar a taxa de ativação > 90% e reduzir o tempo até a primeira transação (TFT) em 50%.

- Aumentar a taxa de adoção contactless (B2B e B2C)

A projeção de crescimento de 79,4% → 85,3% até o Q4 mostra um caminho claro de ganho incremental por meio de:

- Reemissão de cartões PIN próximos do vencimento (ação natural de baixo custo);

- Migração ativa em empresas de alto uso e baixa adoção (campanha de upgrade dirigida);

- Política “toda reemissão é contactless” para contas legadas.

Complementarmente, recomenda-se:

- Integração com o programa Mastercard Surpreenda, agregando valor imediato ao usuário final e paridade competitiva com a Swile;

- Comunicação proativa com RHs corporativos reforçando o valor do upgrade tecnológico.

Meta sugerida: superar 85% de adoção até Q4/2023 e garantir 100% de novas emissões contactless a partir de 2024.

- Reduzir o backlog e aging dos bloqueios

Com 89% dos cartões bloqueados permanecendo inativos no trimestre seguinte, torna-se prioritário:

- Implementar alertas automáticos para bloqueios com aging > 60 dias;

- Priorizar desbloqueio de usuários com transações recentes (fila SLA de 5 dias);

- Incorporar o KPI

pct_stuck_blockedno dashboard de saúde operacional.

Meta sugerida: reduzir o indicador para <50% até o próximo trimestre.

- Antecipar e automatizar reemissões

A previsão de 25 mil cartões expirando no trimestre (100% PIN) requer:

- Planejamento escalonado de reemissão (Out–Dez), alinhado à capacidade operacional;

- Upgrade automático para contactless em todos os casos de substituição;

- Monitoramento mensal do KPI

reissued_before_expiry(meta >95%).

Meta sugerida: concluir o ciclo de substituição até o fim do Q1/2024.

- Ampliar o valor e a retenção de clientes corporativos (B2B)

A Flash pode evoluir de fornecedora de pagamentos para parceira estratégica de RH, adotando:

- Dashboards de analytics para clientes (gasto por categoria, engajamento, benchmark setorial);

- Modelo proativo de Customer Success, com pontuação de saúde (

health score) e playbooks de engajamento; - QBRs trimestrais (Quarterly Business Reviews) com clientes de alto valor.

Meta sugerida: redução do churn corporativo em 20% e aumento do LTV/CAC > 3x.

Framework de Monitoramento Contínuo

| Pilar | Métrica-Chave | Objetivo | Responsável |

|---|---|---|---|

| Ativação | Taxa de ativação, TFT | Reduzir atrito e acelerar engajamento inicial | Produto / Growth |

| Engajamento | MAU, TPV, ASPU | Aumentar uso recorrente e gasto médio | Produto / BI |

| Retenção | Churn (usuário e empresa), LTV | Fortalecer fidelidade e rentabilidade | Customer Success |

| Adoção tecnológica | % Contactless | Garantir base moderna e segura | Operações / Produto |

| Saúde operacional | % Stuck Blocked, Aging médio | Reduzir ineficiências e backlog | Operações / Risk |

| Expiração e reemissão | % Reissued Before Expiry | Evitar fricção e perda de uso | Operações / Logística |

Conclusão Final

A análise demonstra a capacidade da Flash de transformar dados operacionais em inteligência de decisão e alavancas de valor.

Com o pipeline analítico em produção e a estrutura de métricas definida, a empresa está pronta para avançar em três frentes integradas:

- Evolução de produto → 100% contactless, experiência digital fluida e recompensas integradas;

- Excelência operacional → desbloqueios ágeis, reemissão preditiva e monitoramento contínuo de KPIs;

- Maturidade analítica → dashboards executivos e modelo preditivo de churn orientando ações de retenção.

A maturidade de dados conquistada neste projeto coloca a Flash em posição de referência no mercado de benefícios flexíveis, pronta para competir não apenas como emissora de cartões, mas como plataforma inteligente de bem-estar corporativo.